【新型コロナウイルスの影響】源泉所得税の納付期限の延長

ポイント

新型コロナウイルス感染症の影響により源泉所得税等の期限内納付ができない、やむを得ない理由がある場合は、個別に納付期限の延長が認められます。

新型コロナウイルス感染症の影響により、様々な制約の中で法人業務を遂行されている方がたくさんいらっしゃいます。

それでも時間は過ぎていくもので、いつの間にか期限が迫っている!というものもあります。

中でも、源泉所得税等(源泉徴収した所得税及び復興特別所得税)の納付は定期的に行う業務の一つで、原則として源泉徴収の対象となる所得を支払った月の翌月10日までに納付することとなっています。

納期の特例の適用を受ける小規模法人であっても、講師謝礼や、原稿料、デザイン料などにかかる源泉所得税等は原則通りに支払わなければいけないため、源泉税の事務が定期的に発生する小規模法人も少なくありません。

この源泉所得税等の納付について、「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」(以下「FAQ」)によると、「新型コロナウイルス感染症の影響により、法人がその期限までに申告・納付ができないやむを得ない理由がある場合には、申請していただくことにより期限の個別延長が認められます」とされています。

従業員等が新型コロナウイルス感染症に感染した場合のみならず、体調不良や感染拡大防止のため外出を控えている方がいる、自治体や企業の要請により在宅勤務をしている方がいるなどの理由により、納付期限までに納付が困難な場合には、個別に納付期限の延長が認められる、とされています。

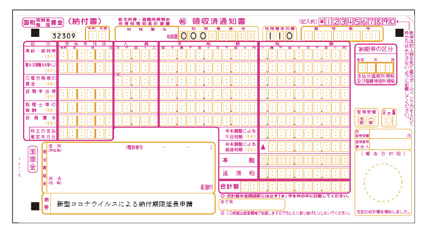

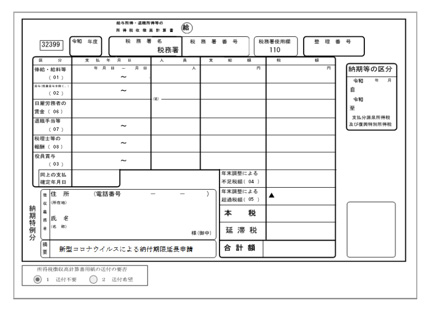

延長申請の方法は、FAQでは「別途、申請書等を提出していただく必要はなく、申告書の余白に「新型コロナウイルスによる申告・納付期限延長申請」である旨を付記していただく」としています。

源泉所得税等の場合、所得税徴収高計算書(納付書)の「摘要」欄に「新型コロナウイルスによる納付期限延長申請」である旨を付記してください。

※以下、記載・入力例(画像はFAQより引用)を示します。

この記事へのコメントはありません。