免税事業者の登録手続き―インボイス制度

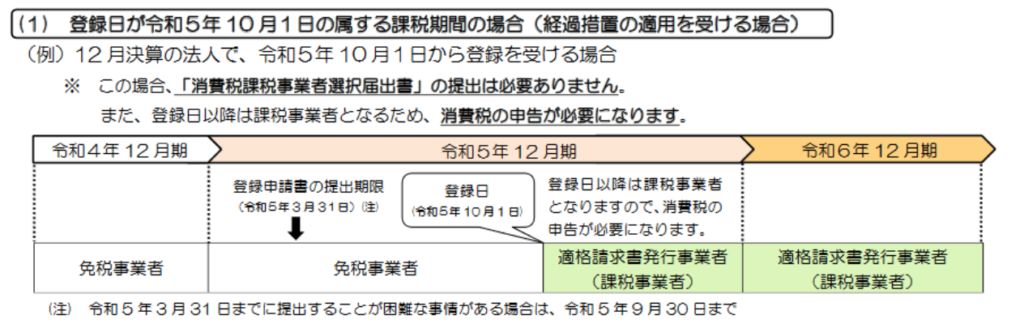

免税事業者が適格請求書発行事業者の登録を受けるためには、2023年10月1日を含む課税期間中に登録を受ける場合は、登録を受けた日から課税事業者となる特例が設けられています。

2023年10月からはじまるインボイス制度。

インボイスの保存が消費税の課税仕入控除の条件となるため、取引先からインボイスを発行するように求められる可能性があります。

しかし、インボイスの発行をするには、税務署のインボイス発行事業者の登録簿に登録される必要があり、登録を受けるには消費税の課税事業者でなければなりません。

しかし、2023年10月1日を含む課税期間中に登録を受ける場合は、登録を受けた日から課税事業者となる特例が設けられています。

この場合、2023年3月31日までに登録申請書の提出を行う必要がありますので、提出期日にご注意ください。

2023年10月1日を含む事業年度限定の特例

免税事業者が2023年10月1日からインボイス発行事業者になる場合には、負担の軽減や手続きを簡略化するために期間限定の特例が認められています。

免税事業者が適格請求書発行事業者の登録を受けるためには、登録申請書に加えて「消費税課税事業者選択届出書」を提出し、課税事業者となることが原則です。

しかし、免税事業者が、2023年10月1日を含む事業年度からインボイス発行事業者になる場合は、消費税課税事業者選択届出書の提出は不要で、インボイス発行事業者の登録申請書のみを提出すればOK、という特例があります。

この特例によって、2023年10月1日から課税事業者になる場合は、2023年9月30日時点の棚卸資産については仕入税額控除ができます。(簡易課税制度を選択した場合を除く)

2023年10月1日から簡易課税制度の適用を受けたい場合にも特例があります。簡易課税制度を選択する場合、本来ならば事業年度が始まる前までに届出書を納税地の所轄税務署長に提出しなければなりません。

しかし、2023年10月1日を含む事業年度中に納税地の所轄税務署長へ届出を行うことで、2023年10月1日から簡易課税制度を適用することができます。

適格請求書発行事業者の登録申請書の書き方(表面)

事業者情報を記載します。表面の事業者区分は「免税事業者」にチェックしてください。

免税事業者が2023年10月1日からインボイス発行事業者になるためには「適格請求書発行事業者の登録申請書」を記載・提出する必要があります。

この申請書は表面と裏面があり、それぞれの記載が必要になります。裏面があることに気づかない方もいらっしゃいますのでご注意ください。

まず、表面ですが、法人名や法人番号、住所などの必要事項を記載します。

重要なところは真ん中あたりにある「事業者区分」で、現在免税事業者である方は「免税事業者」にチェックを入れてください。

適格請求書発行事業者の登録申請書の書き方(裏面)

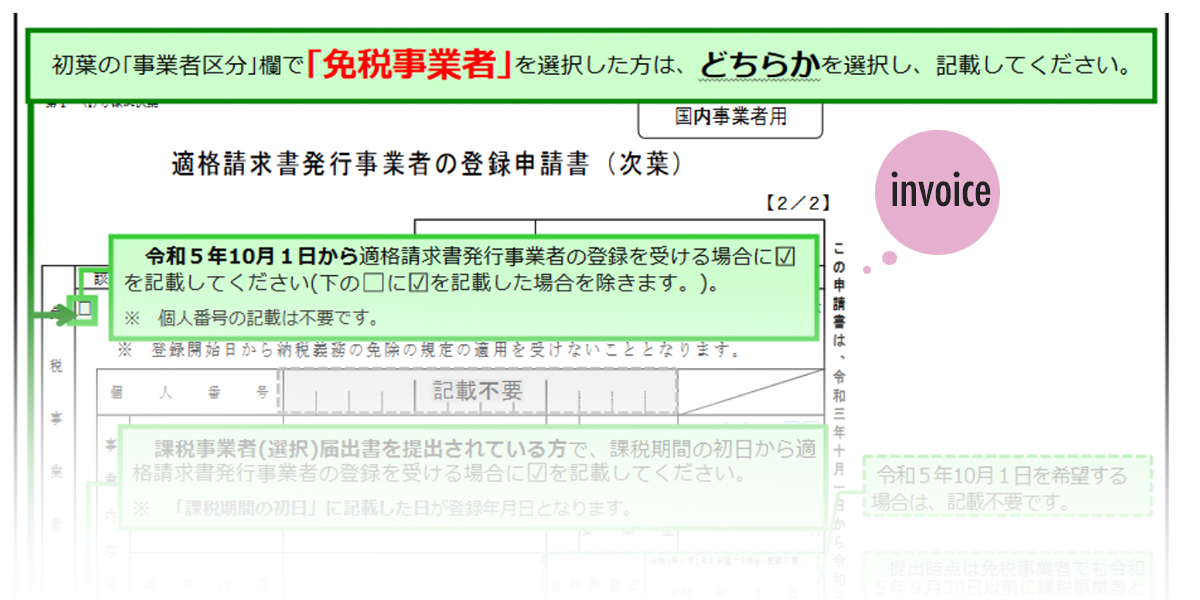

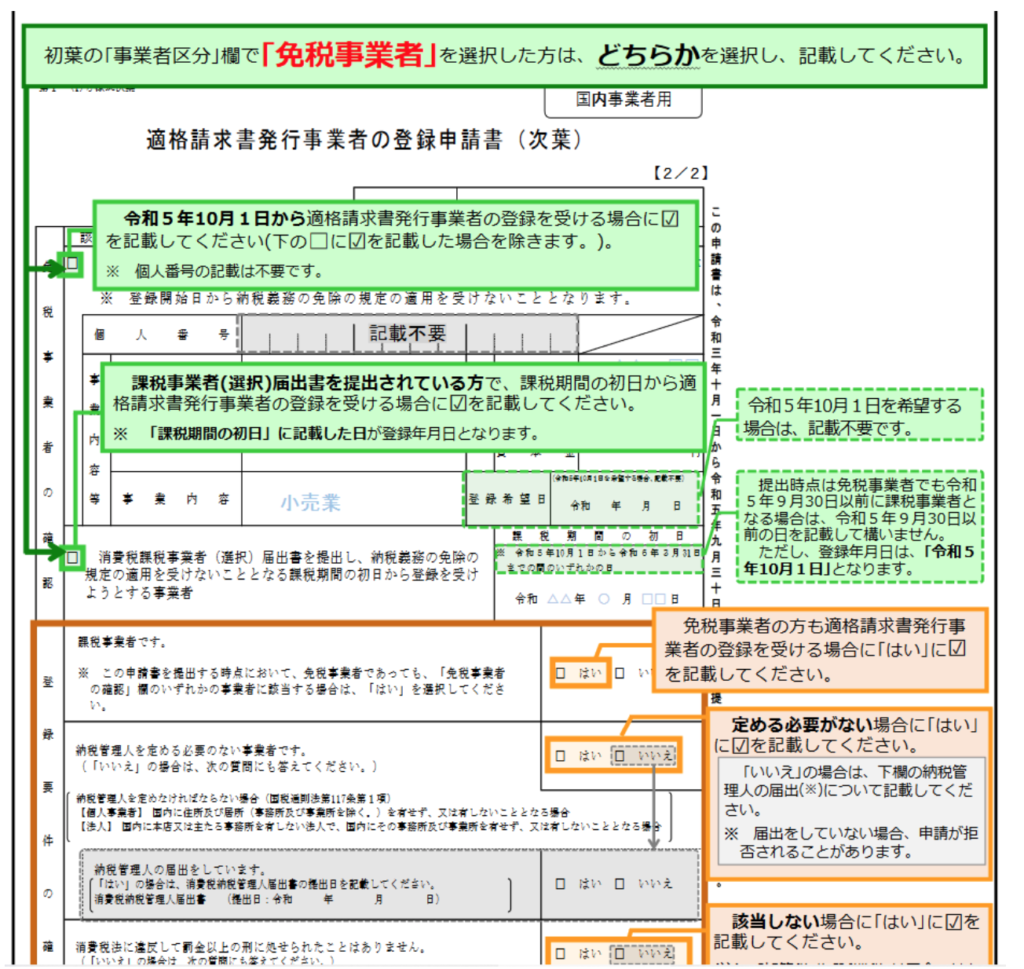

「適格請求書発行事業者の登録申請書」には裏面があるので、記載漏れの内容にご注意ください。免税事業者の確認や登録要件への記載が必要になります。

「適格請求書発行事業者の登録申請書」の裏面には、免税事業者の確認と登録要件を記載するところがあります。

まず、免税事業者の確認については、2023年10月1日からインボイス発行事業者になりたい方は、上のチェックボックスにチェックを入れます。法人の場合、個人番号の記載は不要ですが、事業年度等は記載してください。

次に登録要件ですが、「課税事業者です」については、申請時点で免税事業者であったとしても「はい」にチェックを入れてください。

「納税管理人を定める必要のない事業者です」も、ほとんどの法人は「はい」になります。(国内に主たる事務所がない法人で一定の法人などのみ「いいえ」です)

申請書の裏面の記載漏れが意外とありますのでご注意ください!

インボイス制度導入のきっかけとは?

複数税率の導入がインボイス制度導入のきっかけとなりました。

2019年9月30日までは、日本の消費税率は1種類(8%)だけでした。そのため、支払金額がわかればおのずと消費税額もわかる、という仕組みになっていました。

しかし2019年10月1日から、飲食料品(外食・酒類を除く)の販売と、新聞の定期購読は8%、それ以外は10%の複数税率が始まり、税率ごとの消費税額を正確に伝えることが必要になったのです。

本来ならば、複数税率が始まったときにインボイス制度を始めるのが筋でしたが、ただでさえ混乱する複数税率開始と同時にインボイス制度を始めてしまうと更なる混乱が生じる恐れがあったため、インボイスの導入は複数税率スタートから4年後の2023年10月1日からとなりました。

当初は一部の税率が据え置きでラッキー、なはずだった複数税率が、インボイス制度の導入のきっかけになったことは、制度設計上の事実なのです。

インボイス制度の関連記事

こんな記事もよまれています

この記事へのコメントはありません。