免税事業者とインボイス制度

免税事業者を続けても取引に影響が出にくいケース―①取引先

取引先が個人の消費者、免税事業者、簡易課税事業者である場合は、インボイスの有無が消費税納税に与える影響がないため、取引に影響出にくいケースと考えられます。

2023年10月からはじまるインボイス制度。

インボイスの保存が消費税の課税仕入控除の条件となるため、取引先からインボイスを発行するように求められる可能性があります。

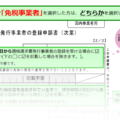

しかし、インボイスの発行をするには、税務署のインボイス発行事業者の登録簿に登録される必要があり、登録を受けるには消費税の課税事業者でなければなりません。

そのため、多くの免税事業者がインボイス制度開始に向けてどうするべきか考えているのではないでしょうか。

しかし、免税事業者を続けても取引に影響が出にくいケースがあります。

その一つが、取引先が個人の消費者の場合です。例えば、法人主催で直接、子どもに対する教育事業を行っている場合のように、個人の消費者から直接、代金を集めているような場合は、そもそもインボイスの発行を求められる可能性がゼロに近いと言えるでしょう。

取引先が消費税の免税事業者である場合も同様で、仕入税額控除のためにインボイスを求められることはありません。

取引先が簡易課税事業者である場合も、インボイスの発行はさほど重視されません。

簡易課税制度とは、消費税の納付税額を売上税額のみから計算が可能であるため、仕入税額控除のためのインボイスや帳簿の保存が不要という点において、事務負担が軽くなる「簡易」な課税制度です。

インボイスを保存しなくても仕入税額控除を行うことができるため、仕入税額控除を理由にインボイスの発行を求めてくる可能性はないと言えるでしょう。

免税事業者を続けても取引に影響が出にくいケース―②法人の事業

法人の事業が、消費税が課税されない取引のみである場合、インボイス発行の意義がないと言えます。

これまで消費税の免税事業者を続けてきた法人の中には、収入が寄附金や一定の会費など、消費税が課税されない取引のみである場合もあるかと思います。

そのような場合、インボイスを発行しても結局預かり消費税額はゼロと記載するだけです。相手側(買い手側)にとっては、インボイスだろうとインボイスでない領収書だろうと消費税額はゼロで変わらないのです。

法人が行っている事業の内容によっては、インボイスを発行する必要がないケースもあります。

インボイス発行事業者以外からの仕入れについての経過措置

インボイス制度により影響を受けるインボイス発行事業者以外の事業者のために、制度が始まってから6年間だけ、一部の課税仕入について課税仕入控除ができる経過措置があります。

取引先にとって、インボイス発行事業者以外の事業者(免税事業者等)からの取引について急に全額仕入税額控除できません!となると、少なからず影響が出ます。

特に、取引先に免税事業者が多い場合は、制度開始に伴った消費税の納税額が激増する!ということになりかねません。

こうした取引先(買い手側)の急激な税負担をできるだけ和らげるため、免税事業者等からの課税石入れについては、一部の金額が控除できるようにする経過措置が設けられています。

この経過措置は、区分記載請求書等(現行の請求書等)と同様の事項が記載された請求書等及びこの経過措置の規定の適用を受ける旨を記載した帳簿を保存している場合には、6年間で段階的に、仕入税額相当額の一定割合を仕入税額として控除できる、というものです。

具体的には、条件を満たした場合、免税事業者等からの仕入税額について、次の割合が仕入税額として控除できます。

・2023年10月1日から2026年9月30日まで=仕入税額相当額の 80%

・2026年10月1日から2029年9月30日まで=仕入税額相当額の 50%

この経過措置の適用を狙う場合、最低でも区分記載請求書等の記載事項が必要になりますので、今一度、請求書の記載内容を確認してください。

一見、免税事業者には一安心な気もする制度ですが、取引先にとって「これは80%しか仕入税額控除できないもの」「これは全額仕入税額控除OKなもの」と分類すること自体に煩雑さを感じる可能性があり、「ならば全額仕入税額控除OKな取引がしたい!」という経営判断を下すことも十分にあり得ることは心にとめておきましょう。

免税事業者がインボイス発行事業者になれない理由

インボイスは「正確な消費税額や適用税率を伝えるための手段」ですが、免税事業者は買い手から消費税を預かる概念がないため、消費税の額を伝える必要がない=インボイス発行事業者の登録もできない、ということになっています。

そもそも、なぜ免税事業者はインボイス発行事業者になれないのでしょうか?

インボイスは「正確な消費税額や適用税率を次の事業者に伝えるための手段」です。

インボイスを発行することによって、売り手は「(買い手から)●●円の消費税を預かりました」ということを買い手に伝え、買い手は「(売り手に対して)●●円の消費税を支払いました」ということがわかる、というものです。(当たり前のようなことですが)

これによって、買い手は支払った消費税額がいくらなのかが正確にわかり、仕入税額控除の金額を正しく計算できるのです。

免税事業者である売り手は、消費税を納税していないので、そもそも買い手から消費税を預かるという概念がありません。

伝えるべき預かった消費税額という概念がない以上、インボイスの発行をしてもその数値に意味がないため、免税事業者はインボイス発行事業者の登録ができないことになっているのです。

インボイス制度の関連記事

こんな記事もよまれています

この記事へのコメントはありません。