【新型コロナウイルスの影響】持続化給付金、公益法人等も申請できます!

【ポイント】

公益法人(公益社団法人、公益財団法人)や一般法人(一般社団法人、一般財団法人)も、新型コロナウイルス感染症により事業に大きな影響を受けた法人であれば、最大200万円の「持続化給付金」を受けることができます。

新型コロナウイルス感染症拡大により、特に大きな影響を受ける事業者に対して、事業の継続を下支えすべく、事業全般に広く使える給付金として最大200万円が給付される「持続化給付金」。

株式会社などの企業はもちろん、個人事業主も給付対象となっていますが、公益法人(公益社団法人、公益財団法人)や一般法人(一般社団法人、一般財団法人)、NPO法人や学校法人、社会福祉法人などの非営利法人も支給対象となっています。

公益法人、一般法人、NPO法人などの非営利法人が申請する場合の概要は次の通りです。

「持続化給付金」の支給対象は、「新型コロナウイルス感染症の影響により、売上が前年同月比で50%以上減少している者」で、次のいずれかの条件を満たす法人です。

資本金の額又は出資の総額(※)が10億円未満であること。

(※)「基本金」を有する法人については「基本金の額」と、一般財団法人については「当該法人に拠出されている財産の額」と読み替える。

(2)資本金の額又は出資の総額が定められていない場合は、常時使用する従業員(※)の数が2,000人以下であること。

(※)労働基準法第20条の規定に基づく「予め解雇の予告を必要とする者」のことで、パート、アルバイト、派遣社員、契約社員、非正規社員及び出向者については、条文に従いケースバイケースで判断します。役員は予め解雇の予告を必要とする者に該当しないため、カウントしません。

支給金額は、法人は最大200万円で、昨年1年間の売上からの減少分を上限とします。

売上減少分の計算方法は

■前年の総売上(事業収入)―(前年同月比▲50%月の売上げ×12ヶ月)

が基本になります。

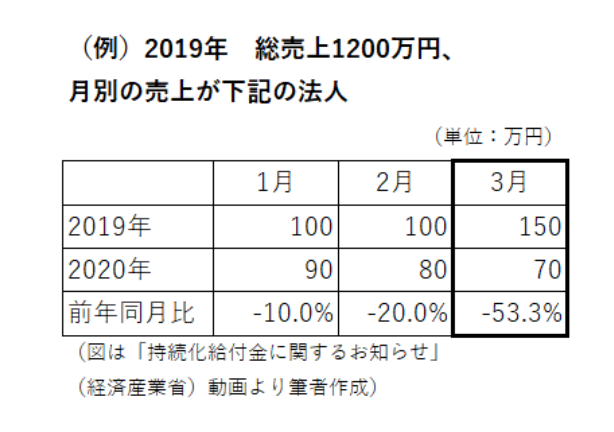

具体的には次のようなイメージです。)

2019年の総売上1200万円で月別の売上が上記のような法人の場合、3月の売上が50%以上減っているため、この月を計算のベースにします。(なお、計算のベースにする月は法人が選ぶことができます)

売上減少分の金額は

1200万円-(70万円×12か月)=360万円(上限200万円)

となり、この法人の場合は支給額の上限200万円を受け取ることができます。

なお、公益法人、一般法人、NPO法人等の場合、

(A)-(B)×12=(S)

(S)=給付額(上限200万円)

(A)=対象月の属する事業年度の直前の事業年度の年間収入

(B)=対象月の月間収入

としたときに、(A)・(B)は、寄付金、補助金、助成金、金利等による収入など、株式会社等でいう営業外収益に当たる金額を除き、法人の事業活動によって得られた収入(公益法人等の場合、国・自治体からの受託事業による収入を含む。)のみを対象とする特例がありますので留意してください。

また、申請の際には、

対象月の属する事業年度の直前の事業年度の年間収入がわかる書類

対象月の売上台帳等

(3)通帳の写し

(4)履歴事項全部証明書又は根拠法令に基づき公益法人等の設立について公的機関に認可等されていることがわかる書類等

が必要になりますので、これらも準備しておいてください。

申請は、「持続化給付金」ホームページ(URL:https://www.jizokuka-kyufu.jp/)にアクセスし、指示に従って入力・必要書類のアップロードをしてください。

必要書類は、きれいに撮影した写真画像でも提出可能です。

なお、申請を迅速かつスムーズに行うために、直近までの月次決算を早急に行っておくことをオススメいたします!

この記事へのコメントはありません。