法人の規模などは関係なく必要に!「区分記載請求書等」って何?

【質問】

消費税率が上がったときに、「区分記載請求書等」が発行できるように準備する必要がある、とききました。当法人は小規模な一般法人で消費税は免税事業者の扱いになっていますので、関係ないと考えてよいのでしょうか?

【回答】

取引先が仕入税額控除を行うためには、免税事業者からの仕入れについても区分記載請求書等の保存が必要です。免税事業者だから関係ない、ということはありません。

2019年10月から消費税率が原則として10%となるのと同時に一部の資産の譲渡(物品の売買)については軽減税率が適用されることになります。

消費税率が複数税率となることに伴い、現行の請求書の記載事項に税率ごとの区分を追加した請求書等(区分記載請求書等)を売上先に交付することが必要となります。

特に、課税事業者の方(国や地方公共団体なども含みます)が仕入税額控除の適用を受けるためには、区分経理に対応した帳簿及び区分記載請求書等の保存が必要となります(区分記載請求書等保存方式)。

そのため、取引先からの要請により区分記載請求書等の発行が必要になる方がほとんどです。

規模の小さい法人だから消費税率が変わっても関係ない、免税事業者だから軽減税率が導入されても関係ない・・・というのは、いずれも誤解です。

先方から請求書や見積書等の出しなおしを求められる前に、区分記載請求書等にのっとった形の請求書等が発行できるよう、準備しておくことが大切です。

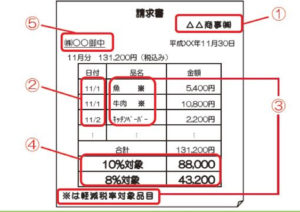

なお、区分記載請求書等は以下の記載が必要となります。(3)と(4)が新しい記載になります。

- (1)区分記載請求書等発行者の氏名又は名称

- (2)課税資産の譲渡等を行った年月日

- (3)課税資産の譲渡等に係る資産又は役務の内容(軽減対象資産の譲渡等である旨)

- (4)税率ごとに区分して合計した課税資産の譲渡等の対価の額(税込み)

- (5)書類の交付を受ける事業者の氏名又は名称

(記載例)

(画像は「平成31年(2019年)10月1日から消費税の軽減税率制度が実施されます」(国税庁チラシ)より拝借しました)

この記事へのコメントはありません。