PST要件が緩和され、税額控除制度が使いやすくなりました!

【ポイント】

平成28年度の税制改正で、事業規模が小さい公益法人等についても税額控除制度の対象となることができるように、寄附実績に係るPST要件を法人の公益目的事業等の規模に応じて緩和することとなっています。

平成28年度の税制改正において、公益活動を促進する観点から、法人の事務負担能力に配慮し、事業規模が小さい公益法人等についても税額控除制度の対象となることができるように、寄附実績に係るPST要件が法人の公益目的事業等の規模に応じて緩和されました。

これまでは、法人が過去に受けた寄附実績(原則5年間)において、以下の要件のいずれかを満たすことが必要でした。

要件(1)3,000円以上の寄附者が、平均して年に100人以上。

要件(2)法人の経常収入金額に占める寄附金等収入の割合が、1/5以上。

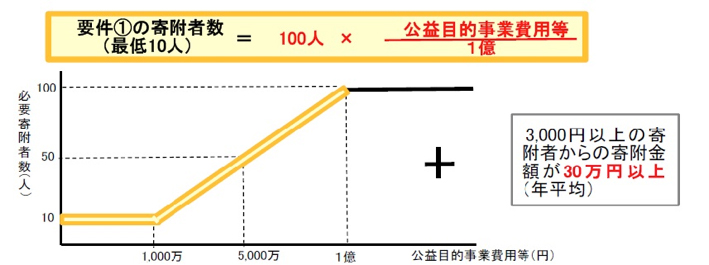

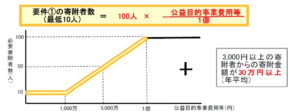

改正により、各事業年度の公益目的事業費用等が1億円に満たない公益法人等(公益社団法人及び公益財団法人、学校法人及び準学校法人、社会福祉法人、更生保護法人)について、要件(1)が次のように緩和されています。

要件(1)の寄附者数(最低10人) = 100人× 公益目的事業費用等/1億

つまり、公益目的事業費用等が1億円未満の公益法人等については、寄附者数の要件が緩和されることとなったのです。

いまさら?と思われるかもしれませんが、「公益法人の寄附金収入に関する実態調査」(内閣府大臣官房公益法人行政担当室/平成29年7月)によると、平成28年度税制改正によるPST要件の緩和の認識の有無については、「知っている」が30.2%にとどまり、「知らなかった」及び「そもそもPST要件自体を知らなかった」と回答した法人が69.8%であったことが明らかになりました。

PST要件の緩和、おわかりいただけましたでしょうか?!

この記事へのコメントはありません。