コロナ禍の申告・納付期限の延長手続き(簡易)―法人税、消費税、法人事業税、法人住民税、源泉所得税

【ポイント】

新型コロナウイルス感染症の影響により申告等が困難な方については、法人税、消費税、源泉所得税を簡易な方法により申告・納付期限延長が認められています。

2022年2月3日の国税庁報道発表資料により、申告所得税、贈与税、個人事業者の消費税について、新型コロナウイルス感染症の影響により申告等が困難な方は、2022年4月15日までの間、簡易な方法により申告・納付期限の延長を申請することができるようになりました。

この「簡易な方法による申告・納付期限の延長手続き」は、新型コロナウイルス感染症の影響を受けた事業者の法人税、消費税、法人事業税、法人住民税の申告・納付期限の延長手続き、源泉所得税の納付期限延長手続きについても適用されます。

原則は「災害による申告、納付等の期限延長申請書」(法人税、消費税、源泉所得税)や、「税に係る期限延長申請書」等(法人事業税、法人住民税)を提出することになるのですが、以下の簡易な方法も認められていますので是非チェックしてみてください。

法人税・消費税

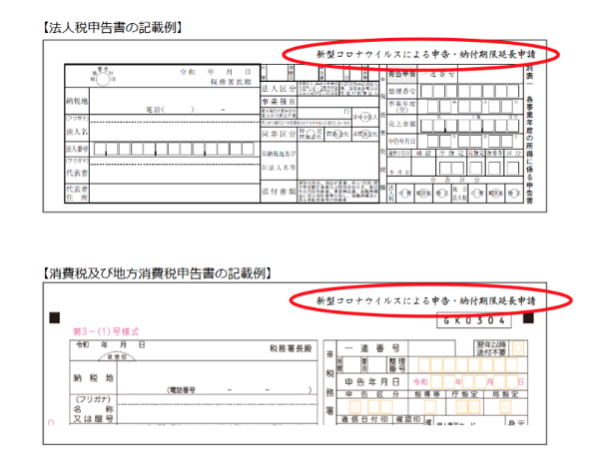

(1)書面の申告書で申告・納付期限延長を申請する場合

申告書の右上の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載してください。

たとえ納付税額がゼロだったとしても、「新型コロナウイルスによる申告・納付期限延長申請」と正しく書くことをお勧めいたします!

中間(予定)申告書も同様に、右上の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載してください。

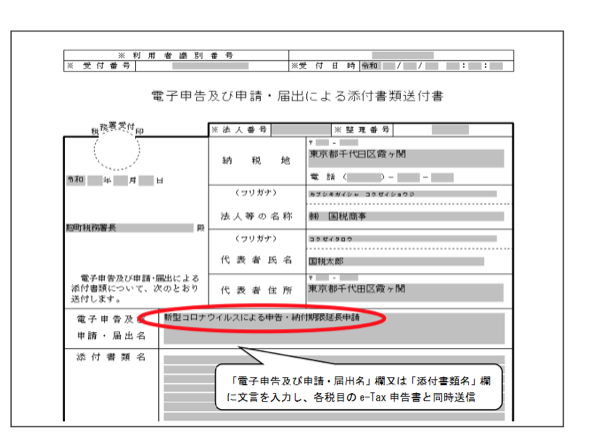

(2)各種会計ソフトを利用して e-Tax で申告・納付期限延長を申請する場合

電子申告及び申請・届出による添付書類の送付書の「電子申告及び申請・届出名」欄等に、「新型コロナウイルスによる申告・納付期限延長申請」と入力してください。

「新型コロナウイルスによる申告・納付期限延長申請」をする場合の注意点は、申告した日=納付期限となることです。つまり、申告した日までに納付も済ませなければならないということです。

申告した日の月末まで、などの猶予はありませんので、申告したら即納付!(申告前に納付してもOKです)を守ってください。

なお、郵送で申告した場合は、郵送した日=申告した日となりますので、郵送したら即納付!(郵送前に納付してもOK)が鉄則です。

会計事務所に税務を任せている場合でも、会計事務所から「この日に申告します」と連絡が来ますので、申告する日までに必ず納付を済ませてください。

法人事業税、法人住民税(東京都の場合)

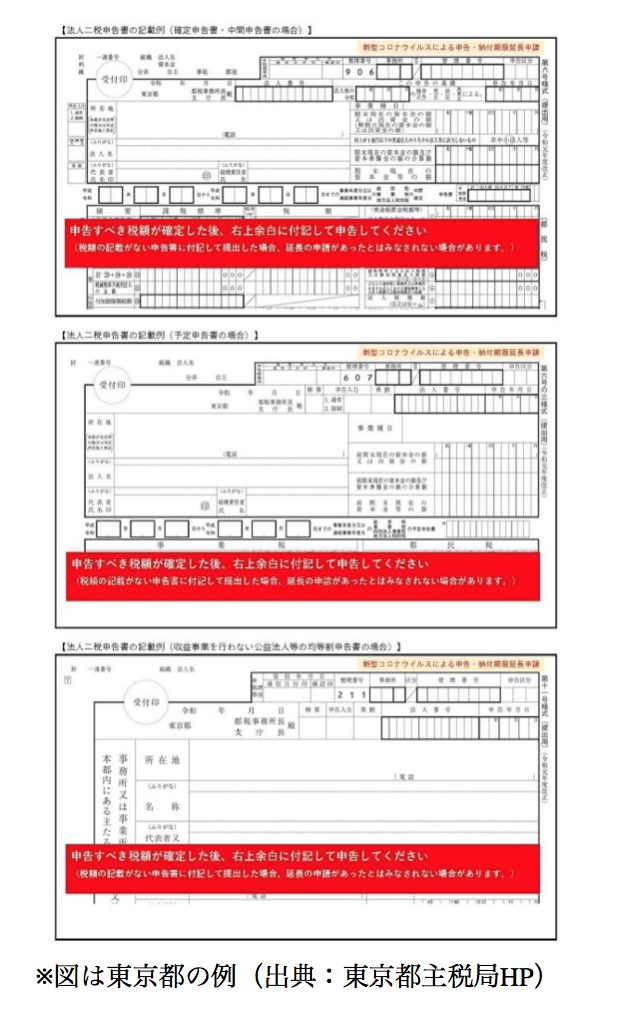

(1)書面で提出する場合

申告書の右上の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載して申告書を提出してください。収益事業を行わない公益法人等の均等割申請書も、コロナの影響により提出期限を過ぎる場合は「新型コロナウイルスによる申告・納付期限延長申請」と記載して提出してください。

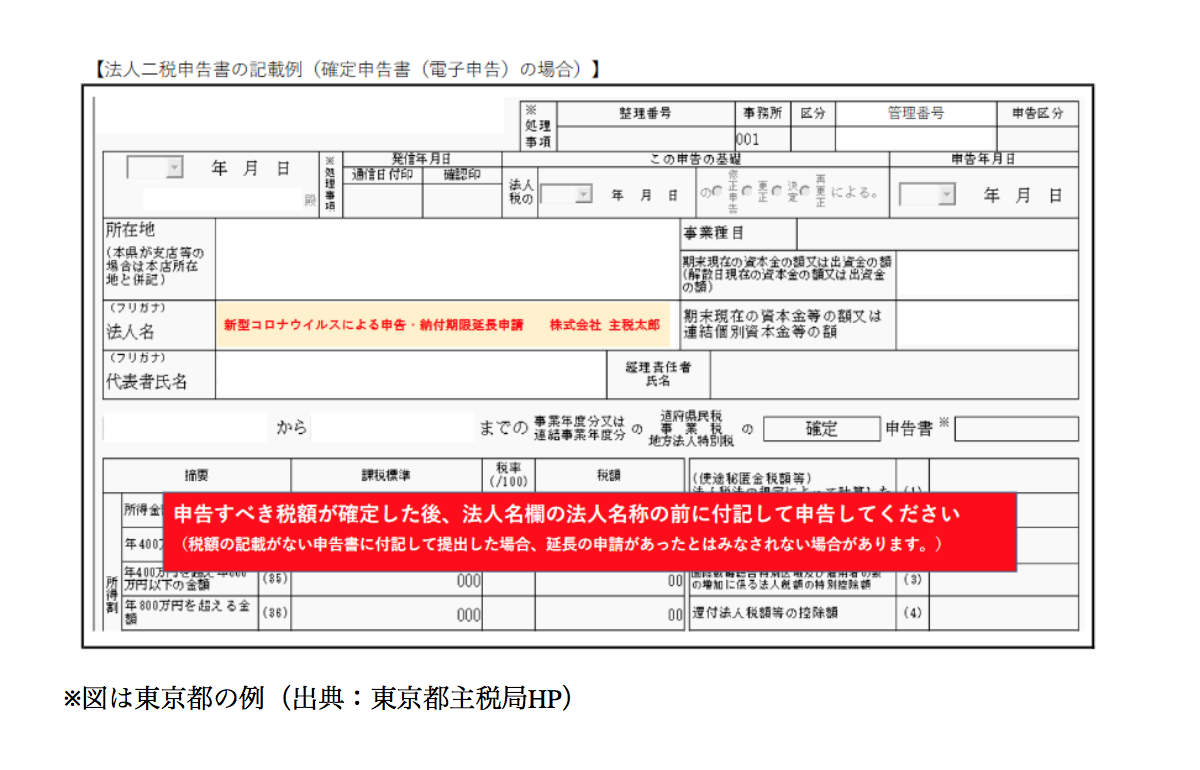

(2)eLTAXで提出する場合

申告書法人名欄の、法人名称の前に「新型コロナウイルスによる申告・納付期限延長申請」と入力のうえ、申告してください。

申告書法人欄へ「新型コロナウイルスによる申告・納付期限延長申請」と書ききれないような場合(法人名が長く、ソフトの仕様で記入できる文字数を超えてしまう場合など)、入力が可能な限り、申告書法人名欄の法人名称の前に入力して申告してください。

文言を省略してもOKですが、「コロナ」の文言は必ず記入して申告してください。その結果、仮に法人名が途中で切れてしまっても申告の効力に影響はありません。

会計ソフトの仕様で、法人名以外の文言を一切入れることができない場合は、地方税共同機構が提供する延長申請の Word ファイル等を作成して申告に添付すれば延長申請があったものとされます。

ただし、災害延長の対象となる申告として把握できない可能性もあるため、必ず所管の都道府県税事務所へ電話連絡等をして書類を添付したことを伝えるようにしてください。

申請期限は「延長申請理由のやんだ日から15日以内」とされており、法人税と同様に申告書を作成・提出することが可能となった時点で、申告書の提出と同時に、申請(申告)することができます。

法人事業税、法人住民税についても、申告期限=納付期限となりますので、申告期限までに納付をしてください!

なお、法人事業税、法人住民税は地方税なので、納税地によって簡易的な申請の有無について扱いが異なります。東京都以外の方は、納税地の所轄都道府県事務所までお問い合わせください。

源泉所得税

(1)納付書

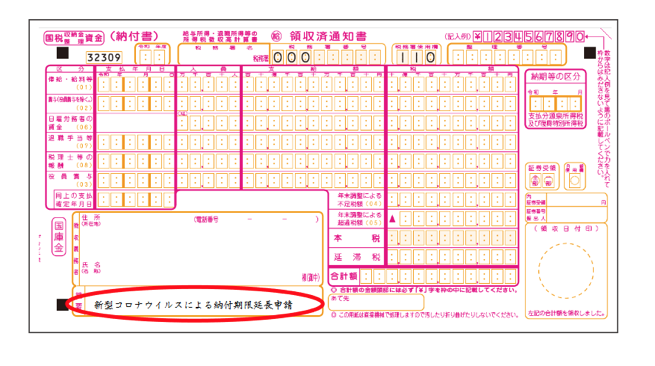

所得税徴収高計算書(納付書)の「摘要」欄に「新型コロナウイルスによる納付期限延長申請」と記載してください。

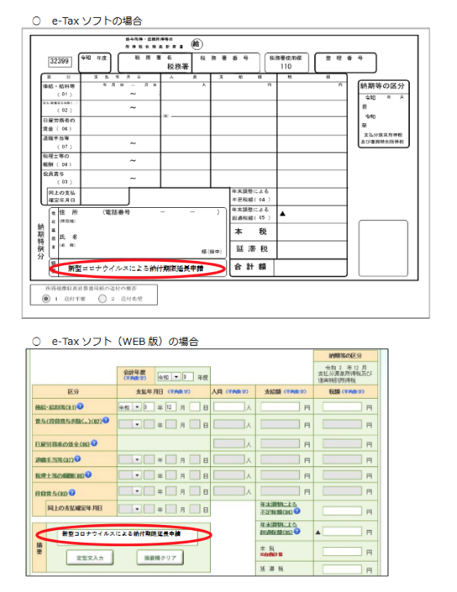

(2)納付書の e-Tax ソフト

所得税徴収高計算書(納付書)の「摘要」欄に「新型コロナウイルスによる納付期限延長申請」と入力してください。

これらの措置は、あくまでも新型コロナウイルス感染症の影響を受けた方に適用されるものです。

この措置があるから会計は後回しでも大丈夫!ということではありません。

例えば、銀行の融資には決算書の提出が求められることが多く、いざ!というときに決算ができていないことにより融資が遅れる可能性があります。

また、助成金等の申請時にも決算書の提出が求められることが多いので、決算をまとめておくことは重要です。

のんびりしているうちに新型コロナウイルス感染症が収束し、急にこの特例がなくなる可能性も否定できません。

コロナだから申告納付はいつでも大丈夫!ではなく、万一の時には申告納付の延期はできるけれど、この状況下でできる限りいつも通りに経理会計を行うように心がけてください!

※国税関連の図表類の出典は「法人税及び地方法人税並びに法人の消費税の申告・納付期限と源泉所得税の納付期限の個別指定による期限延長手続の具体的な方法」(国税庁)です。

お問い合わせ:いずみ会計事務所まで

この記事へのコメントはありません。