【インボイス制度の追加支援措置】中小法人の納税額が売上税額の2割に軽減?!

令和5年度税制改正の大綱

「令和5年度税制改正の大綱」で、免税事業者からインボイス発行事業者になった場合、売上税額の2割を納税額とすることができる、いわゆる「2割特例」が盛り込まれました。

2022年12月23日に閣議決定した「令和5年度税制改正の大綱」に、インボイス制度に関して小規模事業者に対する納税額に係る負担軽減措置が盛り込まれました。

その中の一つが、いわゆる「2割特例」と言われるものです。

2割特例とは、免税事業者からインボイス発行事業者になった場合の税負担・事務負担を軽減するため、売上税額の2割を納税額とすることができる、というものです。具体例を示すと次のようなイメージです。

【具体例】

・売上700万円(税額70万円)※サービス業

・経費150万円(税額15万円)

の場合の納税額

⓵実額計算(本則課税)の納税額:

70万円-15万円=55万円

②簡易課税の納税額:

70万円-35万円(※)=35万円

③2割特例の納税額:

70万円×20%=14万円

(この具体例は「令和5年度税制改正大綱(第二)(抄)」より筆者一部改訂)

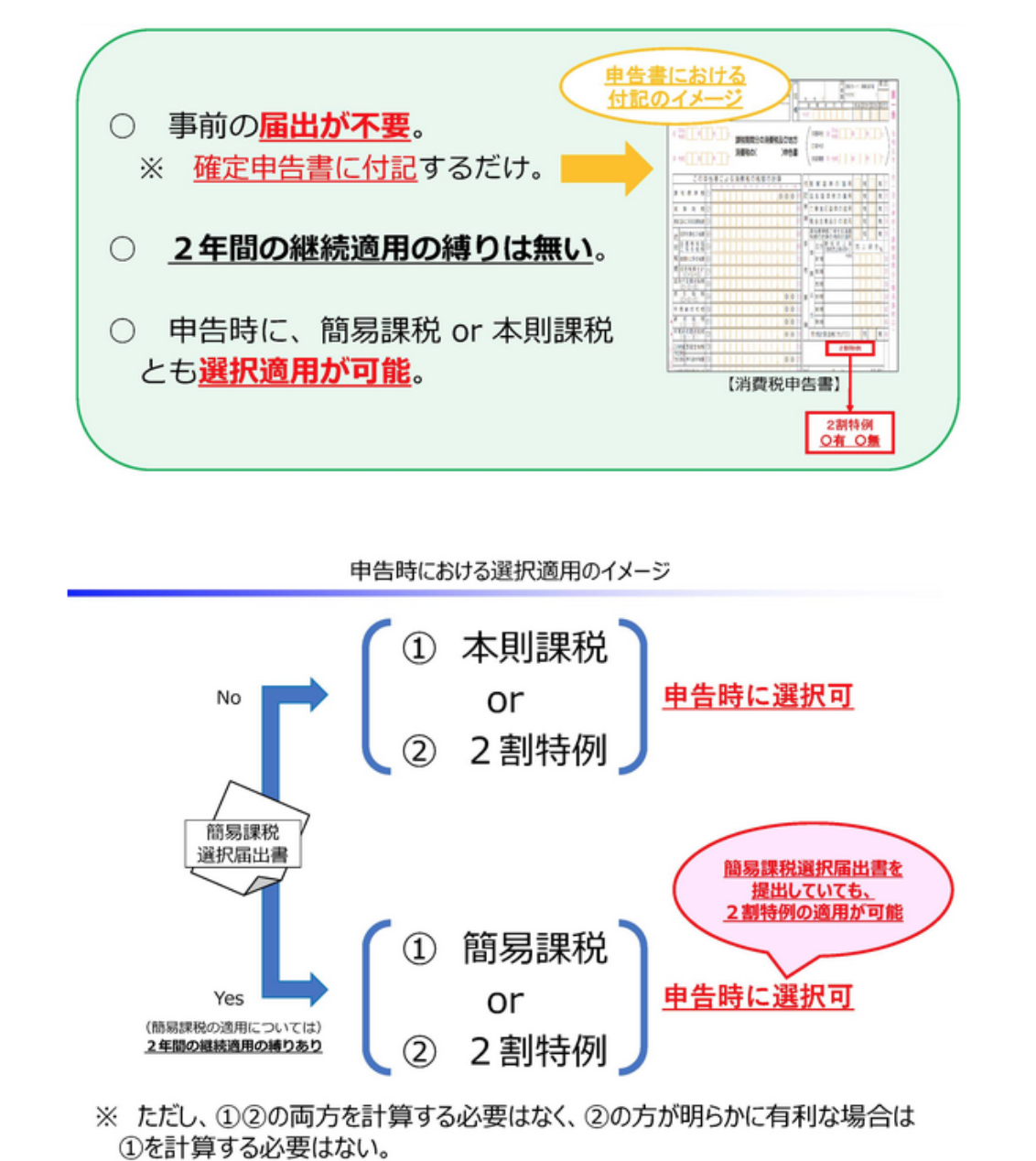

消費税の申告を行うためには、通常、経費等の集計やインボイスの保存などが必要となりますが、この特例を適用すれば、所得税・法人税の申告で必要となる売上・収入を税率(8%/10%)ごとに把握するだけで、簡単に申告書が作成できます。事前の届出も不要で、申告時に適用するかどうかの選択をして記載すれば問題ありません。

原則課税、簡易課税いずれの方法でも、2割特例との選択適用が可能です。

図の出典:「令和5年度税制改正大綱(第二)(抄)」

2割特例の適用期間

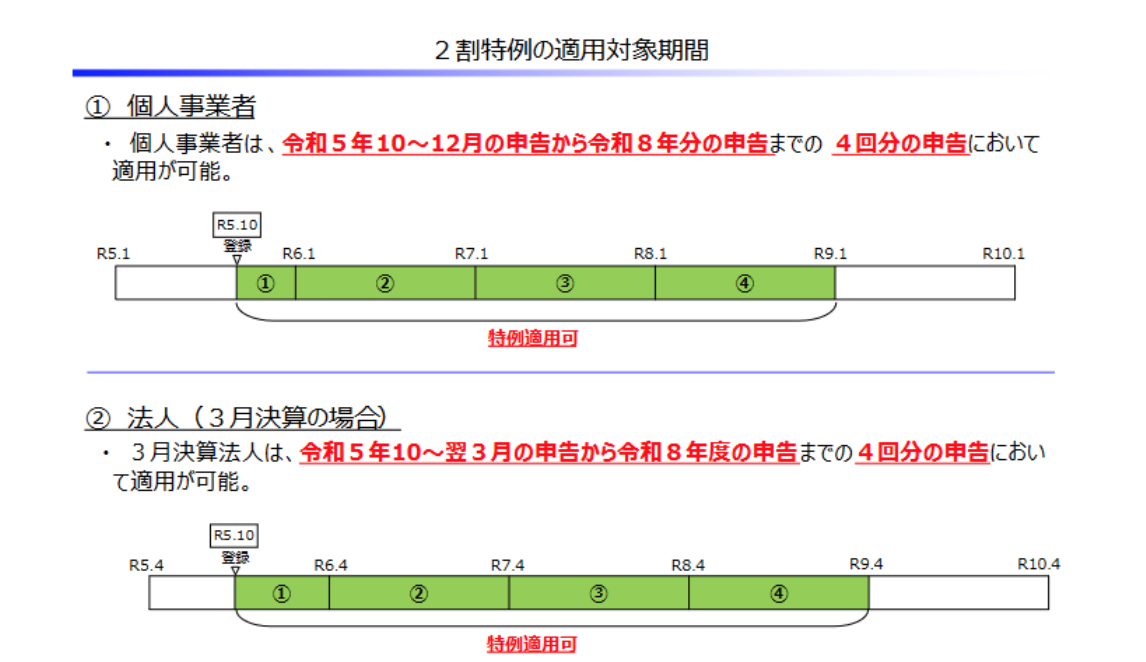

2割特例は2023年10月1日から2026年9月30日までの日の属する各課税期間となります。

2割特例の適用期間は、2023年10月1日から2026年9月30日までの日の属する各課税期間となります。

例えば、免税事業者である個人事業者が2023年10月1日から登録を受ける場合には、2023(令和5)年分(10月~12月分のみ)の申告から2026(令和8)年分の申告までの計4回の申告が適用対象となります。

また3月決算の法人で、2023年10月1日から登録を受ける場合には、2023(令和5)年度(10~翌3月分のみ)の申告から、2026(令和8)年度の申告までの4回分の申告が特例の対象となります。

出典:「インボイス制度の負担軽減措置(案)のよくある質問とその回答」財務省

2割特例の対象者

「2割特例」の対象となる者は、①免税事業者がインボイス発行事業者の登録を受け、登録日から課税事業者となる者、②免税事業者が課税事業者選択届出書を提出した上で登録を受けてインボイス発行事業者となる者、が原則です。

2割特例の適用対象者は、インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった方です。

原則として次のような方が対象者となります。

・ 免税事業者がインボイス発行事業者の登録を受け、登録日から課税事業者となる者

・ 免税事業者が課税事業者選択届出書を提出した上で登録を受けてインボイス発行事業者となる者(※一部例外あり)

免税事業者から課税事業者になった方であっても、基準期間(個人:前々年、法人:前々事業年度)における課税売上高が1,000万円を超えるため免税事業者から課税事業者になった方は、2割特例の対象外となります。

資本金1,000万円以上の新設法人である場合も対象外です。

また、調整対象固定資産や高額特定資産を取得して仕入税額控除を行った場合等、インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合や課税期間を1か月又は3か月に短縮する特例の適用を受ける場合についても、2割特例の対象となりません。

もちろん、インボイス発行事業者でない方(免税事業者)は、2割特例は関係ありません。

なお「免税事業者が課税事業者選択届出書を提出した上で登録を受けてインボイス発行事業者となる者」については、もう少し複雑な要件があります。

インボイス制度施行前に課税事業者選択届出書を提出し課税事業者になった方

インボイス制度の施行前の期間を含む申告については、2割特例の適用を受けられない点に注意が必要です。

インボイス制度への対応として、課税事業者選択届出書を提出して免税事業者から課税事業者となり、インボイス発行事業者登録を済ませた方もいらっしゃるかと思います。

そのような方の場合、2割特例の適用について注意点があります。

2割特例の適用期間は、インボイス制度施行後の2023(令和5)年10月1日から2026(令和8)年9月30日までの日の属する各課税期間で、インボイス制度の施行前の期間を含む申告については、2割特例の適用を受けられないこととなる点に注意が必要です。

例えば、2022年中に課税事業者選択届出書を提出して免税事業者から課税事業者となり、2023年から課税事業者となった個人事業主の場合、2023年1月から9月までの期間については2割特例の対象外となるため、2023(令和5)年分については、2割特例が受けられません。(2024(令和6)年分については、基準期間における課税売上高が1,000万円を超える等の事情がなければ2割特例を選択できます)

ただし、こうした場合でも2023(令和5)年分の申告について2割特例の適用を受けるかどうかを検討できるように、その課税期間中(この例の場合、法案の施行予定日である2023年4月1日から12月31日まで)に「課税事業者選択不適用届出書」を提出することで、その課税期間(令和5年分)から課税事業者選択届出書の効力を失効できることとされます。

この手続を行うことにより、2023(令和5)年1月~9月分の納税義務が改めて免除され、インボイス発行事業者として登録を受けた令和5年10月1日から12月31日までの期間について納税義務が生じることとなり、その期間について2割特例を適用することが可能となります。

この記事へのコメントはありません。