過去の税額表を使っている方は要注意!−平成29年度の年末調整留意点

【ポイント】

平成29年分の所得税の計算において、給与収入1,000万円超の場合の給与所得控除額は、220万円が上限とされています。

過去の税額表等を使って計算をしている方は年末調整の際には十分にご注意ください。

いよいよ年末調整の時期がやってきました。

皆様、年末調整の事務に向けて、準備は進んでいますか?

毎年のことになりますので、結構慣れている方もいらっしゃるかと思いますが、今年の年末調整での注意点を少しお話しいたします。

平成29年分の所得税の計算において、給与収入1,000万円超の場合の給与所得控除額は220万円が上限になりました。

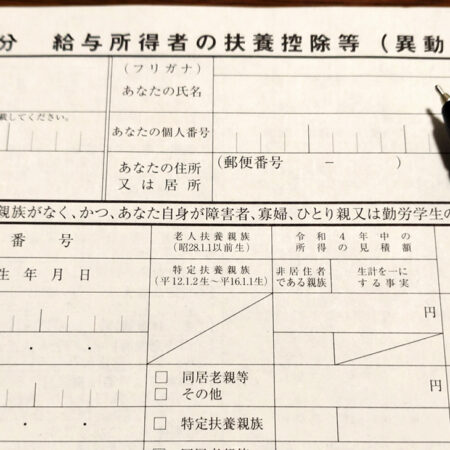

この改正に伴い、「給与所得の源泉徴収税額表(月額表、日額表)」や「年末調整等のための給与所得控除後の給与等の金額の表」等も改正されています。

たまにですが、給与関連のバインダーに、何年か前の月額表や年末調整のやり方が大事にファイルされていて、ちょっと古いものを参照しながら年末調整も行なっている方がいらっしゃいます。

今年は月額表の段階で改正が入っていますので、年末調整のときには必ず平成29年分のもの(「平成29年分の年末調整等のための給与所得控除後の給与等の金額の表」)を参照するようにしてください。

年末調整は、給与所得者の年税額を確定させる大事な作業になりますので、慎重に行うよう、心がけたいですね!

この記事へのコメントはありません。