軽減税率、導入されるとこうなる(3)-事務用品の一括購入

【ポイント】

事務用備品などを一括で購入している場合、飲食料品とそれ以外のものについては区分して記帳しなければいけません。

オフィス用品のインターネット通販を利用している法人は、少なくありません。

ワンストップでオフィスに必要なものが揃うし、わざわざ職員が買出しに出かけることなく、オフィスに必要なものが届くところ(重いものだと助かります!)も便利ですよね。

こうした事務用備品購入の場合、一定期間(たとえば1ヶ月)の購入分の請求書が届き、その請求額を支払うことが一般的です。

記帳の際には「事務用備品(●月分)」などの摘要で処理している方もいらっしゃるかと思いますが、軽減税率導入後は注意が必要です。

オフィス用品として、たとえば打ち合わせ用のお茶菓子や、オフィス用のコーヒー、かさばるペットボトル等の飲食料品を購入している場合、これらの分については軽減税率の対象となります。

2019年10月からは、現行の記載事項に加え、毎日の売上げ・仕入れ(経費)を税率ごとに区分して帳簿に記載しなければならないため、飲食料品とその他のオフィス用品は分けて記帳することになります。

なお、一定期間分の取引をまとめて記載した請求書等が交付された場合は、その期間分の取引をまとめて帳簿に記載しても問題ありません。

(図は、国税庁リーフレット「軽減税率制度への対応には準備が必要です!」(平成30年7月)より拝借しました)

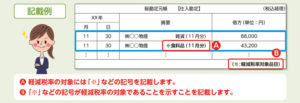

先方から交付される請求書等が区分記載請求書等であれば、10%の税率が適用されるものと軽減税率が適用されるものの合計額が区分されて記載されていますので、請求書の記載にしたがって記帳すれば問題ありません。

しかし、先方から交付される請求書等が区分記載請求書等でない場合は、取引の実態に従って法人内で合計額をそれぞれに計算して追記することが必要となりますのでご注意ください。

なお、「軽減税率の対象品目である旨」の記載は、「軽減税率の対象となる取引であることが客観的に明らかであるといえる程度のもの」とする必要があります。

たとえば、軽減税率の対象には「※」などのしるしをつけて、「※」などの記号が軽減税率の対象であることを欄外に記載しておく、といった形でもOKです。

この記事へのコメントはありません。