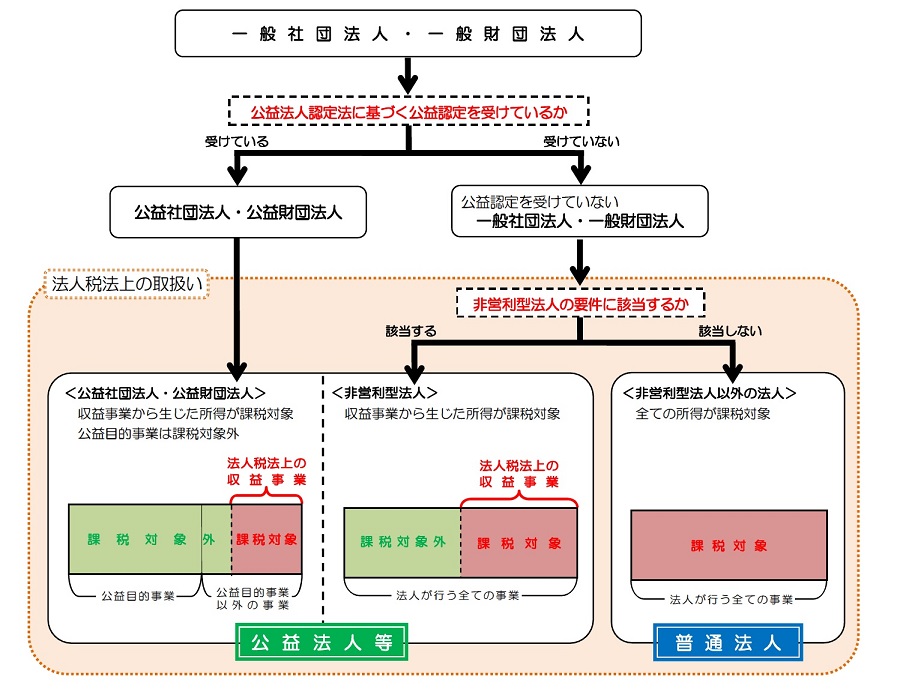

非営利型法人と公益法人等、税法上の違いは?

【質問】

一般法人(一般社団法人・一般財団法人)に比べて有利といわれる非営型利法人と公益社団法人・公益財団法人(公益法人等)ですが、非営利型法人と公益法人の税法上の違いはありますか?

【回答】

公益法人等の場合、法人税法に規定する収益事業から生じた所得が課税対象となります。加えて、公益目的事業から生じた所得は課税対象となりません。

非営利型法人は、法人税法上の収益事業から生じた所得が課税対象となります。

一般社団法人及び一般財団法人に関する法律の規定による一般社団法人・一般財団法人の法人税法上の取扱いは以下のとおりです。

- 1.公益法人等

- 2.非営利型法人

- 3.一般法人

公益社団法人及び公益財団法人の認定等に関する法律(公益法人認定法)に基づく公益認定を受けた公益社団法人・公益財団法人は、公益法人等として取り扱われます。

公益法人等の場合、法人税法に規定する収益事業から生じた所得が課税対象となります。

なお、公益目的事業は収益事業から除かれているため、公益目的事業から生じた所得は課税対象になりません。

非営利型法人とは、公益法人認定法に基づく公益認定を受けていない一般社団法人・一般財団法人で、法人税法上の非営利型法人の要件を満たす法人のことをいいます。

公益法人等として取り扱われ、法人税法上の収益事業から生じた所得が課税対象となります。

1.と2.以外の法人(以下「非営利型法人以外の法人」)は、普通法人として取り扱われ、全ての所得が課税対象となります。

これを図に示すと以下のような形になります。

(出典:一般社団法人・一般財団法人と法人税/平成26年3月国税庁 資料より)

この記事へのコメントはありません。