公益法人専門の総合相談室・いずみ会計事務所

公益法人会計のお悩みを専門家税理士が回答します

2023.04.18Q&A, ブログアーカイブ, 経理現場のお仕事

2023.02.07経理現場のお仕事

2022.11.09Q&A, ブログアーカイブ, 経理現場のお仕事

2022.09.22Q&A, インボイス制度, ブログアーカイブ, 経理現場のお仕事

2022.08.05Q&A, インボイス制度, ブログアーカイブ, 経理現場のお仕事

2022.07.12インボイス制度, ブログアーカイブ, 経理現場のお仕事

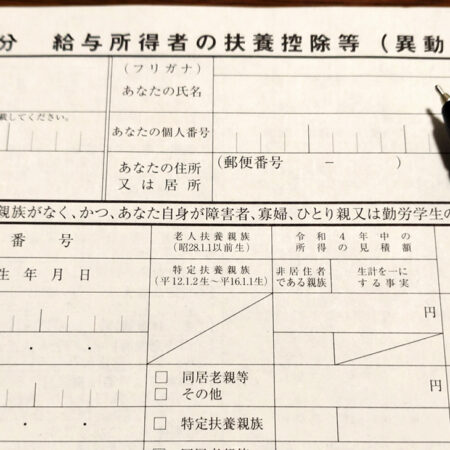

2022.05.13Q&A, ブログアーカイブ, 経理現場のお仕事

2022.04.22Q&A, インボイス制度, ブログアーカイブ, 経理現場のお仕事

2022.02.18Q&A, ブログアーカイブ, 経理現場のお仕事

2022.01.26Q&A, ブログアーカイブ, 経理現場のお仕事

2021.11.12Q&A, ブログアーカイブ, 経理現場のお仕事